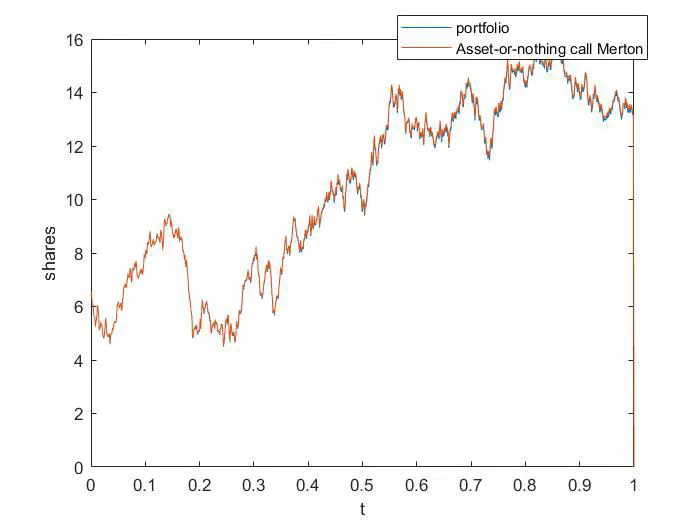

(正) 倒向随机微分方程组的参数估计及其应用May 1, 2021·雷志远,王海军· 0 min read PDF CiteAbstract本文主要介绍了 N-WR 估计方法、LPR 估计方法、Jiang-Knight 方法与当漂移项有特殊结构时的估计方法,并给出了其在计算蝶式期权上的应用效果,对比各种估计方法的效果。最后通过倒向随机微分方程数值算法将估计结果与实际情况相互映证,以评估模型在期权定价中的实际应用。Last updated on May 1, 2021Non-Parameter Estimation ← Applying the Monte Carlo Technique to Option Pricing Apr 1, 2022